Содержание

- Этап входного контроля в жизненном цикле продукции

- Как трактовать размер своих затрат на стадии входного контроля?

- Формула для учета затрат на несоответствующую продукцию на этапе входного контроля

- Возмещение потерь из-за несоответствующего качества на этапе входного контроля

- Инженер -претензионист

- Схема отработки несоответствующей продукции на стадии входного контроля и отчетность

1. Этап входного контроля в жизненном цикле продукции

Завершая обсуждение темы учета затрат на несоответствующую продукцию (НП) на всех стадиях жизненного цикла продукции, хочу поделиться опытом работы с затратами на несоответствия на стадии входного контроля. На первый взгляд это наиболее простой и понятный этап. Покупные изделия должны пройти входной контроль и только после его завершения положительным результатом покупные изделия (ПИ) перемещаются со склада в производство. Однако жизнь намного сложнее инструкций и в реальной ситуации далеко не все ПИ можно до выдачи в производство подвергнуть полноценному контролю, гарантирующему их безупречное качество. Например, покупные отливки. На одном из предприятий, назовем его «Завод Э», в производство в качестве ПИ поступали крупногабаритные литые заготовки весом несколько тонн, которые подвергались многоступенчатой, очень сложной и дорогостоящей механической обработке. На любой из этих операций в отливке мог вскрыться литейный дефект (раковина, пористость, трещина) который невозможно будет «вылечить», отливка бракуется и возвращается заводу изготовителю, назовем его «Завод И» за его счет.

2. Как трактовать размер своих затрат на стадии входного контроля?

Вопрос – как трактует размер своих затрат на стадии входного контроля «Завод Э»? Ответ – он считает, что у него нет затрат на стадии входного контроля. Отливки вывез «Завод И», а затраты на обработку списали на производство, и они растворились на 20 счете. Далее начинается ожидание замены отливки и срок сдачи конечной детали из нее сдвигается вправо. Из-за длительных циклов замены бракованной заготовки и длительных циклов мехобработки, постоянно прерываемых исправлением допустимого литейного брака, сдвигается вправо и срок отправки конечного изделия потребителю – «Заводу Б». И «Завод Б» начинает выставлять штрафные санкции «Заводу Э» за срыв сроков поставки. Что удивительно, и эти штрафы не считались затратами на НП на этапе входного контроля и повисали в каком-то из разделов бухучета без привязки к первоисточнику всех этих затрат – «Заводу И». Теперь давайте подумаем – для каких целей мы проводим сбор затрат на входной контроль? В том числе и для цели оценки и выбора поставщика. И что же мы имеем в том учете, который вел «Завод Э»? Как мы можем охарактеризовать «Завод И» из-за брака отливок которого «Завод Э» нес миллиардные убытки и терял свою собственную репутацию? Парадокс – но потерь по браку НОЛЬ, и в части качества «Завод И» - надежный поставщик, да и заготовки он поставляет по очень привлекательной стоимости.

3. Формула для учета затрат на несоответствующую продукцию на этапе входного контроля

Поэтому, руководствуясь здравым смыслом и целями нашего бизнеса мы сформировали следующую формулу для учета затрат на НП на стадии входного контроля (Рис 1).

Рис. 1

Конечно, есть иные подходы к такого рода формулам. Некоторые из них более поверхностны и ограничивают учет только тех затрат, которые возникают непосредственно в точке проведения входного контроля. Есть и более углубленные, включающие, например, в затраты стоимость изготовления специальных стендов, направленных на предварительный контроль покупных агрегатов практически с имитацией рабочих циклов. Наша формула отвечала именно задачам нашего бизнеса на том этапе внедрения учета затрат, который должен был дать нам верные данные для принятия верных решений. И мы в течении года собирая информация и проводя аналитику с учетом всех вышеописанных аспектов, параллельно организуя мощную претензионную работу, внося изменения в договора поставки в части компенсации штрафных санкций и простоев производства, очень здорово простимулировали наших поставщиков к серьезной встречной работе по качеству как продукции, так и логистики. А если говорить о приведенном примере с «Заводом Э», то собрав в управленческой отчетности и продемонстрировав высшему руководству предприятия все реальные суммы, в которые обходятся поставки продвигаемого снабжением на основе низкой стоимости поставщика отливок – «Завода И», мы смогли произвести замену поставщика на более надежного. Хотя при прямом сравнении цен на отливки у нового поставщика они были на 25% более дорогими. Но, учитывая стабильное качество литья, резко снизилось как время протекания процесса обработки отливок, так и оптимизировались затраты на постоянное устранение брака заготовки, что позволило снизить себестоимость и более дорогие на первый взгляд заготовки обошлись предприятию дешевле. Так что верный подход к сбору затрат на НП позволяет проводить аналитику, приводящую к неожиданным решениям.

4. Возмещение потерь из-за несоответствующего качества на этапе входного контроля

Отдельная история — это возможность снизить количество зафиксированных затрат на качество на этапе входного контроля за счет их возмещения, которые производит вашему бизнесу поставщик некачественной продукции. Конечно, здесь надо понимать – чем крупнее бизнес, тем легче ему включать в договора на поставку требования о возмещении потерь из-за несоответствующего качества, но при этом даже средне и мелкосерийные производители продукции должны включать в договора на поставку не только исходные требования к качеству поставляемых изделий, но и ответственность поставщика в случае поставки продукции несоответствующего качества.

5. Инженер -претензионист

Владельцем процесса возмещения затрат на этапе входного контроля является Директор по качеству. В его подразделении, в группе входного контроля, должна быть должность инженер-претензионист. Именно на этого специалиста возлагается деятельность по оформлению претензии к поставщику, выставлении счета на возмещение затрат, отслеживанию корректирующих мероприятий и ведению управленческой отчетности по факту произведенных выплат, компенсирующих затраты вашего предприятия. Физически возврат забракованных ПИ поставщикам осуществляют службы снабжения, несущие ответственность за поставку ПИ несоответствующего качества.

6. Схема отработки несоответствующей продукции на стадии входного контроля и отчетности

Ниже, на Рис. 2 представлена схема отработки НП на стадии Входного контроля.

Рис. 2

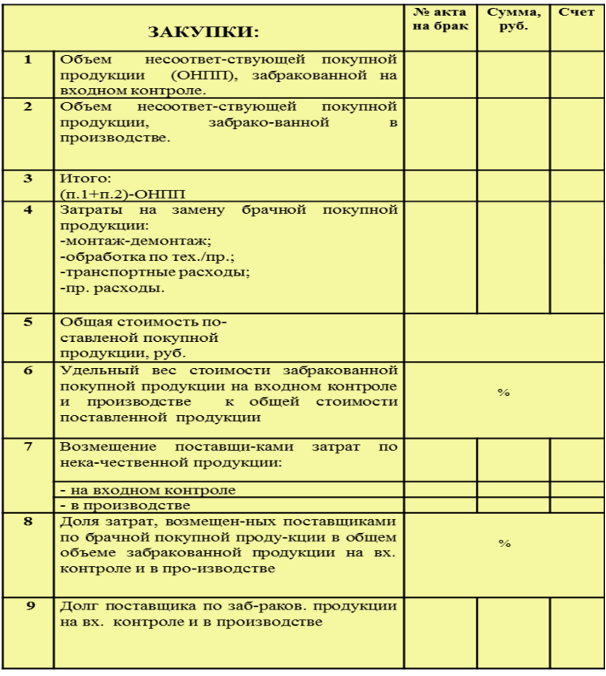

Все необходимые данные для аналитика собираются бухгалтерией в формате управленческой отчетности и предоставляются в Дирекцию по качеству для подготовки Анализа со стороны руководства. Пример бланка такого отчета приведен на Рис.3.

Рис. 3

Заключение

Учет затрат на качество на этапе входного контроля позволяет:

- Увидеть связь между качеством поставляемых материалов и общими финансовыми результатами предприятия

- Оперативно реагировать на несоответствия продукции

- Выявлять критические точки для претензионной работы и договорных условий

В итоге правильная организация учета приводит к снижению совокупных затрат и повышению надежности поставок.

Для более подробного рассмотрения данной темы вы можете принять участие в семинарах и курсах Российского Фонда образовательных программ «Экономика и управление»: