Крылова О.В., эксперт-практик с многолетним опытом работы на предприятиях тяжелого машиностроения, ОПК, автомобилестроения, спецтехники

- Стадия производства и качество продукции

- Структура затрат на брак в производстве

- Затраты на исправимый брак

- Насколько полно ведется в организации учет затрат по исправимому браку

- Снижение затрат на несоответствующую продукцию за счет удержания с виновников

- Отчетность по учету потерь от брака в производстве

- Заключение

1. Стадия производства и качество продукции

Продолжаем наш разговор об особенностях организации учета затрат на несоответствующую продукцию (НП) В этой статье я поделюсь своим опытом работы с затратами на НП на стадии производства. Владельцем процесса «Управление затрат на НП на стадии производства» является директор по качеству. Именно его задача выявить все точки возникновения затрат, разработать внутреннюю документированную процедуру по управлению этими затратами, разработать бланковую документацию для этой процедуры и провести обучение всех участников сквозного бизнес-процесса для получения полной, своевременной и достоверной информации. Основной заказчик этой информации – это высшее руководство организации, поскольку затраты на НП на этапе производства могут быть одним из комплексных показателей эффективности (КПЭ) для руководителя производства, конструкторских и технологических служб организации, а также служб снабжения. Так же заказчиком может быть собственно директор по качеству, поскольку динамика показателя затрат на НП на стадии производства – это один из критериев оценки эффективности Программ Качества.

2. Структура затрат на брак в производстве

Как правило, данная процедура, как одна из основных процедур СМК на предприятиях, прописана в Стандартах организации (СТО). Вопрос только в том, насколько полно происходит сбор затрат во всех точках их возникновения. На рис. 1 представлена предлагаемая структура затрат на НП на стадии производства.

Рис.1

Как видите, структура очень несложная, но, как говориться – есть нюансы. Как правило затраты от окончательного брака считаются наиболее полно. После оформления ОТК акта на брак и признания изделия окончательным браком браковка отдается в бухгалтерию. Внесение информации по заработной плате (ЗП) и затратам по материалам в акт на брак делегируется именно бухгалтерии. Главные аспекты, на которые стоит обратить внимание, это наличие в организации технологических процессов и расценок по каждой производственной операции. Учитываются ЗП по всем операциям, пройденных деталью до признания ее окончательным браком + цена заготовки.

3. Затраты на исправимый брак

Все несколько сложнее со вторым блоком затрат на рис. 1 – с затратами от исправимого брака. Дело в том, что репрессивная мотивация за НЕ-достижение целей по качеству приводит к сокрытию производством операций по доработке несоответствующей продукции до требуемых параметров. А вследствие НЕ-предоставления этой информации для учета, начинают формироваться «черные дыры» в наличии мощностей. Это происходит из-за того, что станки обрабатывают детали не один, как рассчитывают технологи, а несколько раз, то есть станки работают, а ценность организация не получает. То же самое и с операциями ручного труда. Операторы по нескольку раз переделывают свою работу, что приводит к задержкам производственного потока и простоям в цепочке создания ценности.

4. Насколько полно ведется в организации учет затрат по исправимому браку

Как же понять, насколько полно ведется в организации учет затрат по исправимому браку. Одним из ярких маркеров как ни странно является показатель «% сдачи с первого предъявления». Если он близок к 100%, что в реальности практически недостижимо – то с большой долей вероятности учет затрат на доработку в организации не проводится. В реальности мастер делает так называемое «нулевое предъявление», в процессе которого выявляются отклонения продукции, никакие документы не оформляются, и мастер просто отправляет партию на доработку, что приводит к вышеописанным неучтенным потерям.

В некоторых организациях присутствует так называемый «Журнал доработки брака», где отклонения контролером все-таки фиксируются, и вносятся решения по этим отклонениям технологов и конструкторов. По таким журналам можно оценить примерный масштаб доработок по исправлению брака. Но вот организация учета затрат на исправление НП это тонко и сложно настраиваемый процесс, в котором необходимо начать с изменения мотивации работников в цепочке создания ценности, мотивации руководства организации, объясняя им что в этой «черной дыре» не учитываемых потерь на доработку может сгорать до 10% денежных средств из оборота бизнеса.

Эта же проблема может формировать иллюзию дефицита мощностей или не укомплектованности производства работниками. Поэтому открытый диалог руководства с производственниками по выявлению скрываемых потерь на доработки должен начаться с создания атмосферы доверия, отсутствия наказания за добровольное и своевременное предъявление продукции с отклонениями. Нужно понимать, что реальный показатель «% сдачи с первого предъявления» на начальном этапе не превышает 50-60%. И это отличный старт. Повышение его до 90% и более должно стать следствием длительной и кропотливой работы.

Как правило на продукцию, на которую оформлен Акт на ИСПРАВИМЫЙ брак, оформляется для целей учета затрат специальный бланк «Отклонение от технологического процесса», в котором должно быть заключение конструктора, технолога о возможности использования данной продукции и указания о необходимых доработках. Группы материального нормирования вносят информацию о дополнительных материалах для такой доработки, планово – экономический отдел (ПЭО) и/или бухгалтерия производит расчет дополнительных затрат по восстановлению годности продукции. Конечно данная информация должна стать отправной точкой для разработки корректирующих действий по исключению случаев возникновения несоответствий. Но вот цели по снижению потерь по исправимому браку стоит начинать ставить после как минимум года работы по достоверному учету таких потерь.

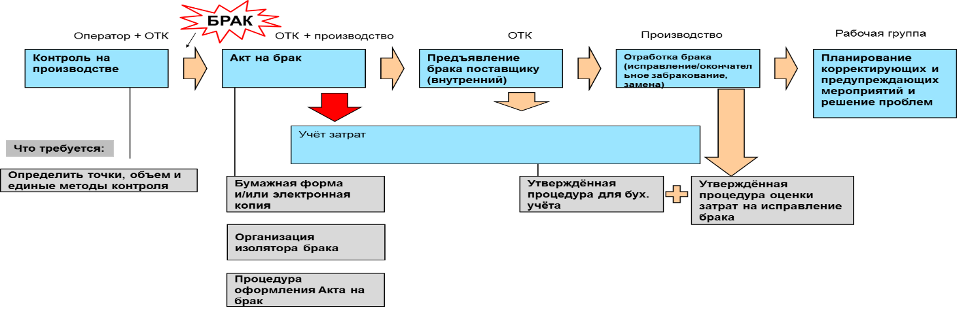

5. Снижение затрат на несоответствующую продукцию за счет удержания с виновников брака

В обоих случаях, и с окончательным, и с исправимым браком возможно снизить затраты на НП в производстве за счет удержания с виновников возникновения брака в соответствии с действующим ТК РФ. Конечно современный менеджмент качества, делающий упор на процессный подход, не рекомендует злоупотреблять этим инструментом воспитательного воздействия на персонал, но в моей практике потенциальный риск таких удержаний все же страховал производство от злонамеренных или некомпетентных действий конкретного исполнителя или руководителя. К тому же суммы удержания могут быть частично или полностью направлены на дополнительную мотивацию тех работников в цепочке создания ценности, которые вовлечены в процесс внедрения принципов трех «НЕ»: «НЕ принимай брак, НЕ производи брак, НЕ передавай брак». В целом схема отработки производственного брака приведена на Рис.2.

Рис.2

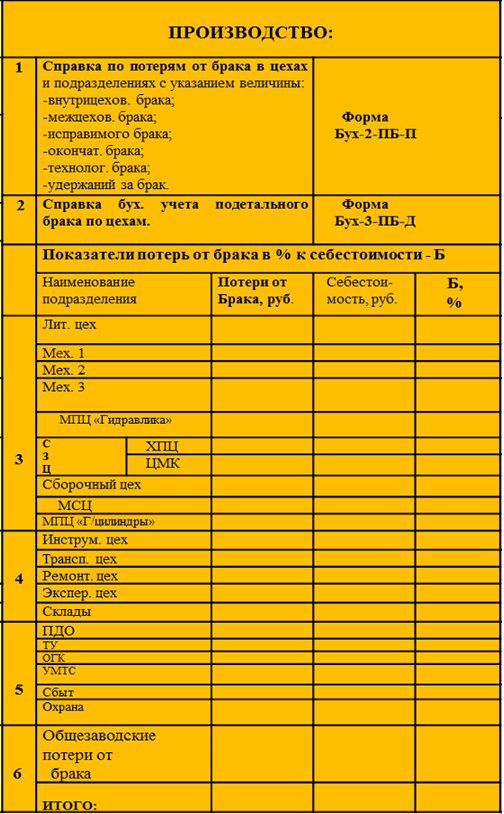

6. Отчетность по учету потерь от брака в производстве

Результаты учета потерь по браку в производстве сводится в формат управленческой отчетности. Пример бланка приведен на Рис. 3

Рис.3

7. Заключение

Учет затрат на качество на этапе производства позволяет точно определить источники потерь и снизить их за счет своевременной фиксации брака и доработок. Эффективная организация учета затрат на несоответствия обеспечивает управляемость производственного процесса и улучшает финансовые результаты предприятия.

Для более подробного рассмотрения данной темы вы можете принять участие в семинарах и курсах Российского Фонда образовательных программ «Экономика и управление»: