Крылова О.В.,

эксперт-практик с многолетним опытом работы

на предприятиях тяжелого машиностроения, ОПК, автомобилестроения, спецтехники.

2. Возникающие проблемы

3. Процесс учета затрат на ГСО

4. Форма отчетности

1. Особенности и участники процесса учета затрат на гарантийно-сервисное обслуживание

Хотелось бы остановиться подробно на особенностях учета затрат организации на гарантийно-сервисное обслуживание (ГСО) продукции, которая отказала у потребителя в эксплуатации в течении гарантийного срока.

Вопрос первый – когда нужно приступить к организации процедуры учета затрат на ГСО? Ответ – немедленно, как только вы получите от потребителя информацию даже об одном отказе в гарантии.

Вопрос второй – кто владелец процесса учета затрат на ГСО и кто должен организовать и поддерживать этот процесс? Ответ – Директор по качеству является организатором процесса учета затрат на ГСО и инициатором процедуры учета по факту получения рекламационного сообщения. Участниками этого процесса являются службы предприятия, в зависимости от типа рекламации.

2. Возникающие проблемы

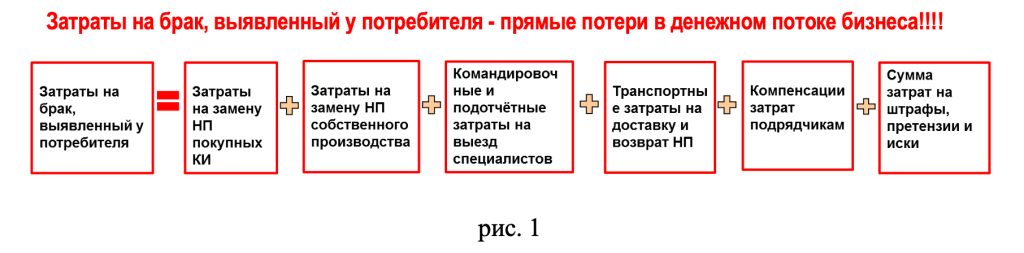

1. Какие проблемы могут возникнуть у Директора по качеству на этом этапе и как мне удавалась их решить.Что включать в структуру затрат на ГСО? На рис. 1 представлена предлагаемая структура затрат на ГСО при получении рекламации и необходимости произвести ремонт или замену несоответствующей продукции (НП). Затраты подразделяются на комплектующие изделия (КИ) собственного производства и покупные.

2. Как правильно собрать затраты, не потеряв их в многочисленных первичных бухгалтерских документах или статьях учета 1С бухгалтерии?

3. Процесс учета затрат на ГСО

Как правило, на первом этапе внедрения системы сбора затрат на ГСО мне редко приходилось сталкиваться с полным отсутствием данных о затратах на ГСО. Проблема была в том, что бухгалтерия для целей бухгалтерского учета не собирает их в единую цифру, а распределяет по счетам и собрать их воедино в рамках именно бухучета довольно проблематично.

Поэтому мы организовывали сбор этих данных под флагом Директора по качеству и не в бухгалтерском, а в управленческом формате учета.

Сама процедура (Стандарт организации) может быть совместным документом бухгалтерии и Дирекции по качеству, который будет прописывать порядок сбора и учета затрат на ГСО с обязательным включением всех статей затрат в соответствии со схемой «Затраты на брак, выявленный у потребителя» и где необходимо описать ответственных, документы, сроки и способы передачи информации в бухгалтерию.

А осью этой процедуры должен стать документ, который инициируется Дирекцией по качеству. Это может быть Приказ или Акт, который издается в момент начала рассмотрения рекламационного сообщения.

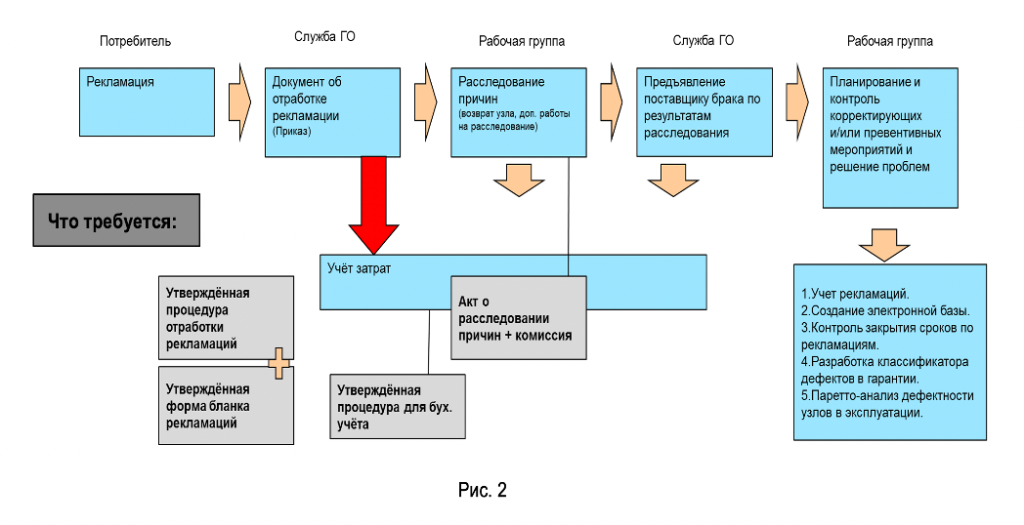

В целом схема отработки рекламационного сообщения приведена на Рис.2.

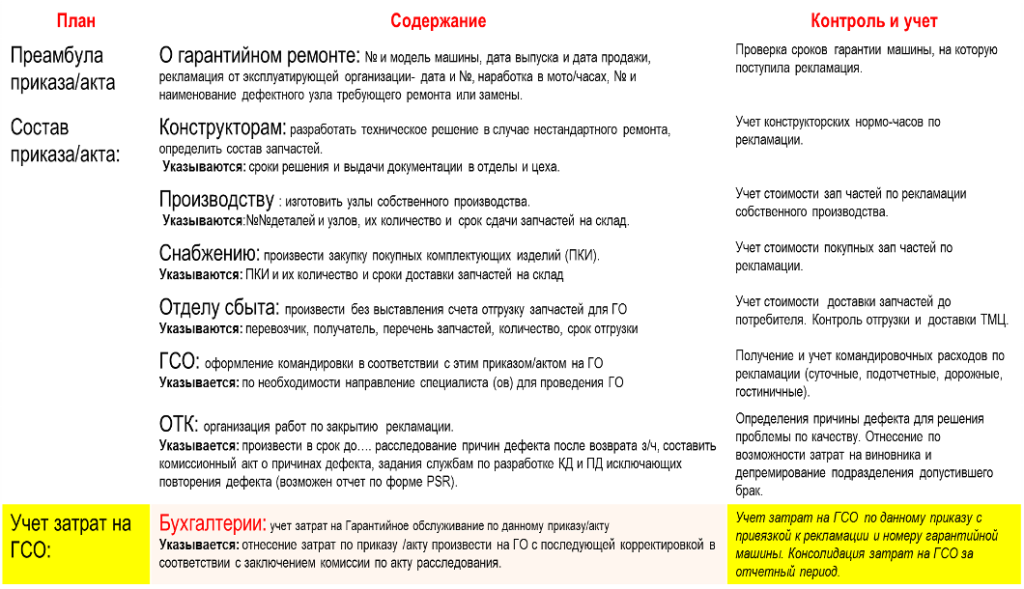

При составлении Приказа (Акта) специалисту ГСО необходимо включить в него все действия, предпринимаемые службами предприятия на всем протяжении процесса отработки брака.

В случае возникновения дополнительных работ, которые возникают вследствие проведения расследования по рекламации, они оформляются как приложения к основному Приказу, и затраты на эту рекламацию бухгалтерия будет собирать по всему пакету документов, привязанному к основному Приказу.

4. Форма отчетности

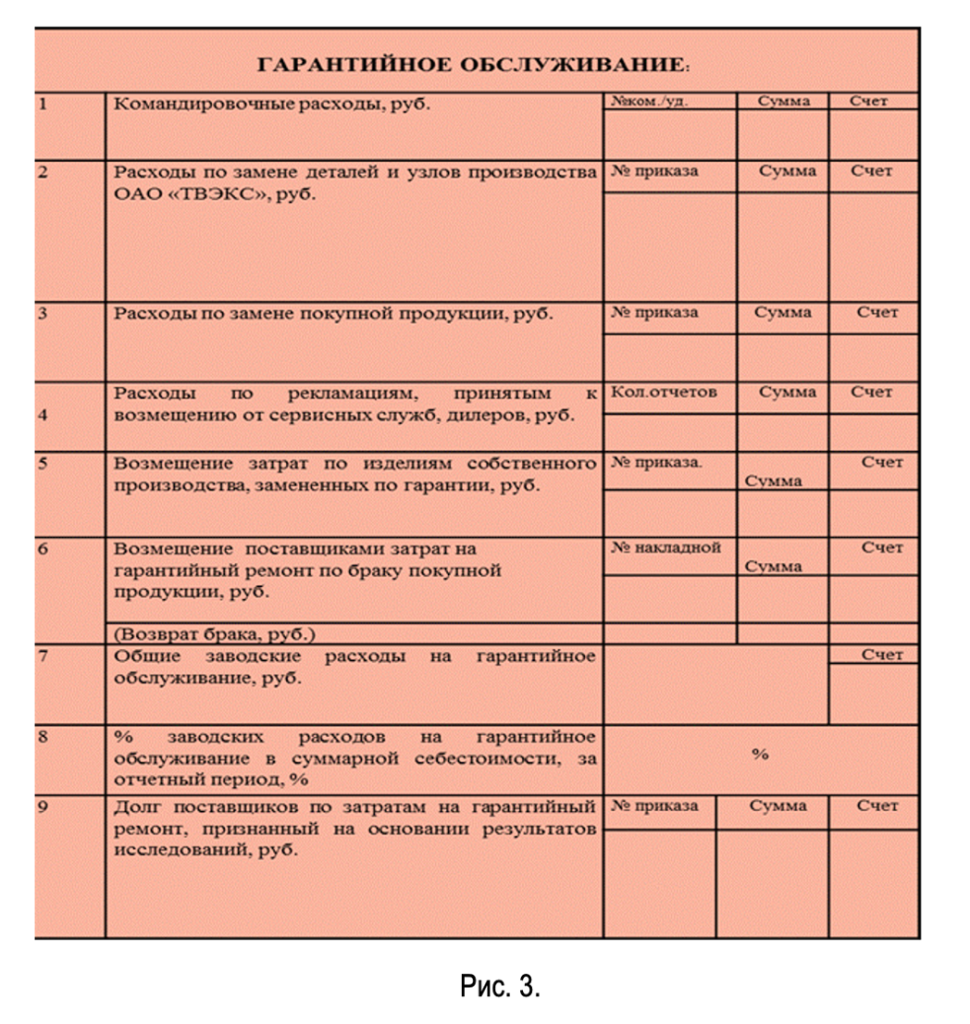

У бухгалтерии должна быть согласованная с дирекцией по качеству форма управленческого отчета, которая направляется заинтересованным сторонам, отражает собранные затраты, в формате, пригодном для последующей аналитики. Возможная форма такого отчета представлена на рис. 3.

Для более подробного рассмотрения данной темы вы можете принять участие в семинарах и курсах Российского Фонда образовательных программ «Экономика и управление»: