Новый РСВ с 2026 года до 6 мая, наравне со старой формой, вправе заполнять в рекомендованном формате субъекты МСП из приоритетных отраслей. Остальным плательщикам страховых взносов до указанной даты можно руководствоваться текущим бланком отчета, поскольку новшества формы для них не применимы. Подробнее о том, какую форму РСВ использовать для формирования сведений за 1 квартал 2026 года и что учесть при подготовке сведений за 2 квартал 2026 года, рассмотрим в статье.

Новая форма РСВ с 2026: кто обязан заполнять

Плательщики страховых взносов обязаны формировать сведения об исчисленных взносах с выплат в адрес физлиц в отчете РСВ (ст. 431 НК РФ). Данная обязанность закреплена за всеми компаниями и ИП, кроме плательщиков, работающих на АУСН (п. 2 ст. 18 Закона от 25.02.2022 №17-ФЗ). Также бизнес на АУСН освобожден от подачи формы по выплатам, направленным в адрес руководителей (Письмо ФНС от 15.01.2026 № БС-4-11/117@).

ВАЖНО! С 2026 г. с выплат руководителям, составляющим менее 1 МРОТ, требуется исчислять страховые взносы в размере 1 МРОТ.

Какие нюансы необходимо учитывать при расчете страховых взносов с выплат руководителей, а также другие спорные вопросы, связанные с исчислением зарплатных налогов и взносов, будут детально рассмотрены в рамках курса «Расчет заработной платы: бухгалтерские, налоговые и правовые вопросы». Подробности здесь.

Приказом ФНС России от 04.02.2026 № ЕД-1-11/67@ были внесены коррективы в текущую форму расчета, которые начнут действовать с 6 мая текущего года (скачать новый бланк РСВ в 2026 можно из Приказа, размещенном на сайте ФНС).

Однако контролирующий орган, учитывая потребность в актуальных сведениях, в письме от 22.12.2025 № БС-4-11/11504@, направила новый РСВ за 1 квартал 2026, рекомендованный к применению субъектами МСП. Данный расчет соответствует бланку, который не вступил на текущий момент в силу. Между тем, новый бланк РСВ в 2026 остальным плательщикам за 1 квартал применять не обязательно, учитывая, что изменения формы затрагивают представителей МСП, которые ведут деятельность в приоритетных отраслях.

Новая форма отчета РСВ 2026: что поменялось

Начиная с 2026 года часть субъектов МСП лишились права на применение льготного тарифа страховых взносов. При этом льгота сохранена для тех представителей данного сегмента чей основной вид деятельности поименован в перечне, утвержденном Правительством РФ от 30.04.2019 № 532.

Так, новая форма отчета РСВ 2026 стала содержать такую информацию:

- в Приложении 3.1 раздела 1 появился расчет выполнения условий применения льготного тарифа страховых взносов (скачать новый бланк РСВ в 2026 -- новое Приложение 3.1 можно из Приказа, размещенном на сайте ФНС),

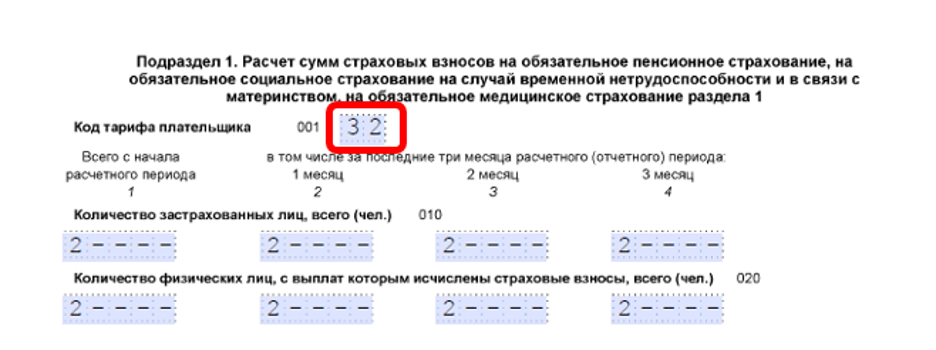

- в Приложении № 5 «Коды тарифа плательщика страховых взносов» и в Приложении № 7 «Коды категории застрахованного лица» появились новые коды:

| Приложение РСВ | Коды | Применение кода |

|---|---|---|

| № 5 | код тарифа – 32 | для МСП из перечня приоритетных отраслей |

| № 7 | код категории – «ПВ» | для российских сотрудников льготных МСП |

| код категории – «ВЖПВ» | для иностранных работников льготных МСП, которые временно проживают или временно пребывают на территории РФ, получивших временное убежище в РФ | |

| код категории – «ВППВ» | для временно пребывающих иностранных работников льготных МСП |

При этом новые коды заменили ранее действующие:

- код тарифа -- 20 (код тарифа для МСП),

- код категории -- «МС» (аналог ПВ),

- код категории «ВЖМС» (аналог ВЖПВ),

- код категории «ВПМС» (аналог ВППВ).

Таким образом, МСП-льготники при заполнении отчета должны использовать новый бланк РСВ за 1 квартал 2026.

РСВ новая форма отчета с 2026 года: сроки сдачи

Срок отправки РСВ за 1 квартал 2026 (новая форма и старая) -- 27.04.2026 года (поскольку 25 и 26 апреля -- выходные дни).

Далее только новый бланк РСВ за 2 квартал -- 27.07.2026, за 3 квартал -- 26.10.202 и за 4 квартал -- 25.01.2027.

Для глав КФХ срок отправки расчета за 2026 год -- не позднее 25.01.2027 года (п. 1 ст. 423, п. 3 ст. 432 НК РФ). При этом КФХ-юрлица без наемных работников должны подавать отчет в указанные выше сроки (Письмо ФНС от 19.09.2025 № БС-4-11/8563@, Письмо Минфина от 19.01.2024 № 03-15-05/3901).

Новая форма РСВ за 1 кв 2026: порядок заполнения

Как отмечалось ранее МСП, которые ведут деятельность из перечня Правительства, следует направить отчет по форме из рекомендаций налоговиков.

Рассмотрим на примере порядок заполнения.

Пример

В компании «Звездочка» числится 2 сотрудника (в т.ч. руководитель) на основании трудовых договоров.

В 1 квартале 2026 г. численность сотрудников оставалась без изменений. Заработная плата одного специалиста -- 120 000 руб., второго -- 110 000 руб.

Общие суммы зарплаты специалистов за 1 квартал 2026 г. составили:

1) 1 месяц - 230 000 руб.;

2) 2 месяц - 230 000 руб.;

3) 3 месяц - 230 000 руб.

Компания ведет деятельность, позволяющую применять льготный тариф взносов в размере 15% для выплат, размер которых более 1,5 МРОТ и 30% - до 1,5 МРОТ. МРОТ на 2026 год равняется 27 093 руб.

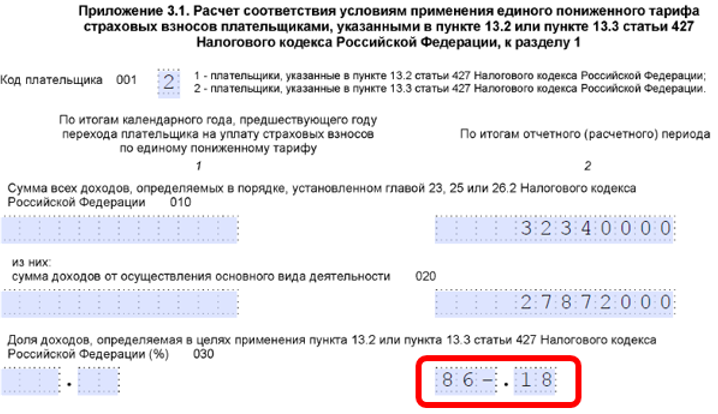

Выручка общая -- 32 340 000 руб.

Выручка по льготируемой деятельности -- 27 872 000 руб.

Доля доходов льготируемой деятельности в основной - 27 872 000 / 32 340 000 = 86,18%> 70%

Информация по обеим сумма выручке и доле доходов будет отражена в Приложении 3.1 рекомендованной формы.

Расчет:

Размер заработной платы в пределах 1,5 МРОТ: 27 093*1,5 = 40 639,50 руб.

Страховые взносы по ставке 30%: 40 639,50*30% = 12 191,85 руб.

Заработная плата, превышающая 1,5 МРОТ:

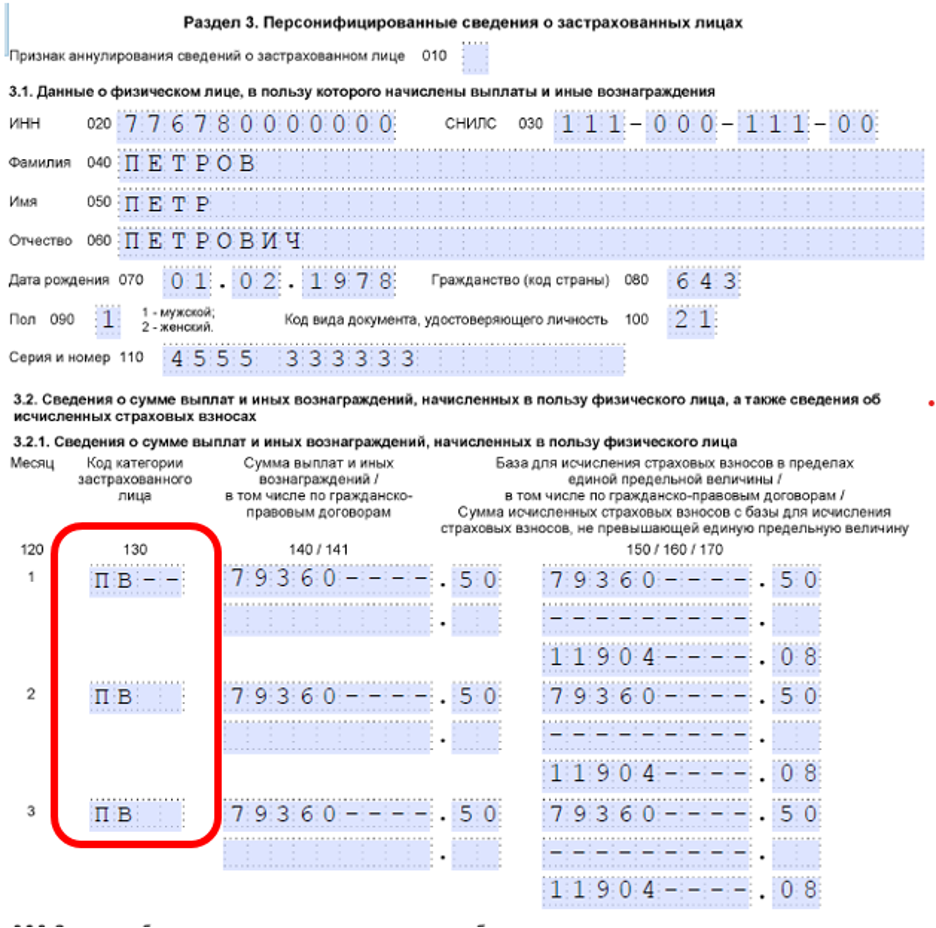

1-й сотрудник: 120 000 -- 40 639,50 = 79 360,50 руб.

2-й сотрудник: 110 000 -- 40 639, 50 = 69 360,50 руб.

Итого выплат 79 360,50 + 69 360,50 = 148 721 руб.

Страховые взносы с суммы превышения по ставке 15%:

1-й сотрудник: 79 360,50 *15% = 11 904,08 руб.

2-й сотрудник: 69 360,50 *15% = 10 404,08 руб.

Общая сумма страховых взносов, подлежащая уплате за расчетный месяц:

1-й сотрудник: 12 191,85 + 11 904,08 = 24 095,93 руб.

2-й сотрудник: 12 191,85 + 10 404,08 = 22 595,93 руб.

Общая сумма страховых взносов за каждый месяц с января по март за всех сотрудников: 24 095,93 + 22 595,93 = 46 691,86

За 1 квартал 3*46 691,86= 140 075,58 руб.

По итогам отчетного периода компания заполнит титульный лист, Раздел 1, Подраздел 1 Раздела 1, Приложение 3.1 и раздел 3 расчета.

Рекомендованная форма РСВ с 2026 года образец заполнения подраздела 1 разд. 1, Приложения 3.1 и Раздела 3 приведены ниже:

Стоит отметить, что в ФНС в письме от 23.03.2026 № БС-36-11/2204@, указала на соответствие контрольных соотношений по РСВ рекомендованной формы и нового бланка РСВ.

Что проверить в РСВ за 2 квартал 2026 года

Учитывая, что с отчетности за 2 квартал 2026 года независимо от статуса плательщика будет применяться только новая форма РСВ, то важно осуществить стыковку отчета за 1 квартал по рекомендованной форме и за 2 квартал по новой утвержденной.

Сделать это будет несложно, поскольку плательщики, которые не относятся к МСП-льготникам как не заполняли сведения в Приложении 3.1, так и не будут его заполнять. МСП, которые имеют льготы, отражали необходимые сведения в рекомендованной форме в Подразделе 1 раздела 1, в Приложении 3.1, а также в Разделе 3, следовательно, нарастающим итогом указанные сведения будут учтены и в новой форме РСВ.

Рассмотрим на примере:

В течение полугодия 2026 г. численность работников не менялась.

Общие суммы зарплаты работников составили:

1. всего за полугодие 2026 г. (отчетный период) -- 1 380 000,00 руб.;

2. за последние три месяца:

- апрель - 230 000 руб.;

- май - 230 000 руб.;

- июнь - 230 000 руб.

Компания также сохранила право на расчет по льготным тарифам: основной вид деятельности соответствует перечню.

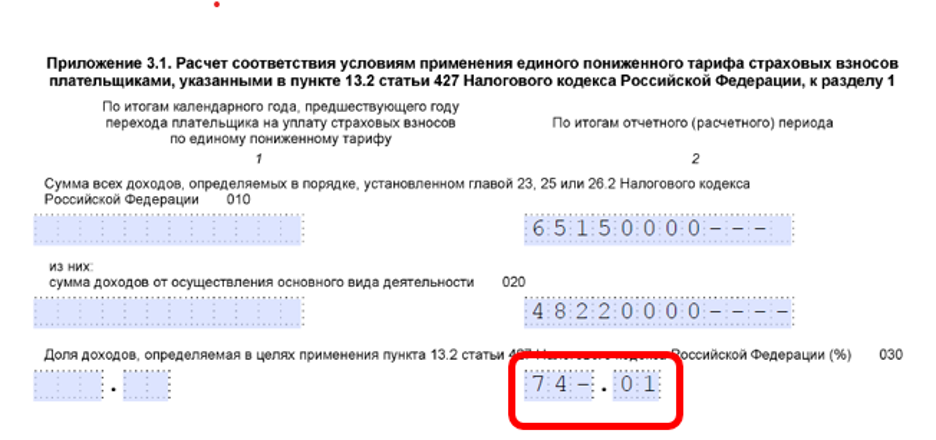

Выручка общая -- 65 150 000 руб.

Выручка по льготируемой деятельности -- 48 220 000 руб.

Доля доходов льготируемой деятельности в основной -- 48 220 000/65 150 000= 74,01%>70%

Поскольку изменений в размере выплат не было, то сумма страховых взносов за полугодие составит: 6*46 691,86 = 280 151,16 руб.

Новая форма РСВ с 2026 года образец заполнения Приложения 3.1.

При этом Подраздел 1 Раздела 1 и Раздел 3 будет заполнен аналогично 1 кварталу в части указания кодов, выплат и взносов, приходящихся на один месяц.

Все новшества налогового законодательства, связанные с исчислением зарплатных налогов и взносов, а также экспертная оценка сложных вопросов будут рассмотрены на курсе «НДФЛ и страховые взносы: законодательные новации и их применение в 2026 году».

Итоги

Таким образом, рекомендованная форма РСВ для МСП и утвержденная новая форма отчета имеют одинаковые показатели и порядок заполнения. Рекомендованную форму РСВ за 1 квартал рекомендовано использовать МСП, чья деятельность удовлетворяет требованиям применения пониженных тарифов взносов. Новая форма, вступит в силу с 6 мая 2026 года, с этого момента, начиная с РСВ за первое полугодия все субъекты будут использовать обновленный бланк.