Нужен ли перерасчет по НДФЛ с начала 2025 года?

Да, перерасчет требуется (мнение «единогласное»). Он необходим, чтобы НДФЛ работников с РКиСН за 2025 год был посчитан корректно.Ставка 13% для РКиСН действует до достижения базы в 5 млн. руб., а для обычных доходов — до 2,4 млн. руб. Возвращая под общую шкалу НДФЛ сумму РКиСН, например, с отпускных, многие гораздо быстрее приближаются к лимиту 2,4 млн. руб. и, соответственно, к ставке налога 15%.

Если зарплаты большие (а у «северян» обычно так), то уже сейчас может возникнуть необходимость доначислить НДФЛ. А если нет, то без перерасчета есть риск пропустить этот момент в будущем.

Как осуществить перерасчет НДФЛ по северным доплатам на практике?

Вряд ли работодатели делают расчеты вручную. Скорее всего, считает программа. Поэтому данный вопрос нужно уточнить у разработчика используемого ПО. Он уже настраивал расчеты под старые требования ФНС, сейчас сможет вернуть всё обратно.Вот, например, рекомендации, которые уже появились на сайте 1С.

«Для того чтобы с очередных выплат среднего заработка начисление выполнялось с общей суммы среднего заработка без выделения долей РК и СН, можно вернуться к использованию вида начисления, который действовал до 2025 года. Для этого в «1С:ЗУП» необходимо выполнить следующие действия:

- В настройках действующего начисления проставить флажок «Начисление больше не используется».

- В разделе «Настройка» — «Начисления» проставить флажок «Отображать в списке начисления, которые больше не используются» и найти в списке соответствующее начисление с уточнением наименования «до 2025». В настройках этого начисления снять флажок «Начисление больше не используется».

Сдавать ли уточненные 6-НДФЛ и уведомления после перерасчета?

Если будет выполнен перерасчет, то, как минимум, поменяется заявленное ранее распределение НДФЛ между КБК в уведомлениях, поданных с начала года, и в 6-НДФЛ за 1 квартал. А если после перерасчета доход кого-то из работников стал больше 2,4 млн руб. и доначисляется НДФЛ по ставке 15%, то фактически возникает недоимка.Так что, от сдачи уточненки 6-НДФЛ точно не отвертеться.

Кстати, эксперты полагают, что в случае доначисления НДФЛ в результате поправок, пени начисляться не должны, поскольку недоимка возникла в результате следования официальным разъяснениям ФНС (подп. 3 п. 7 ст. 75 НК РФ).

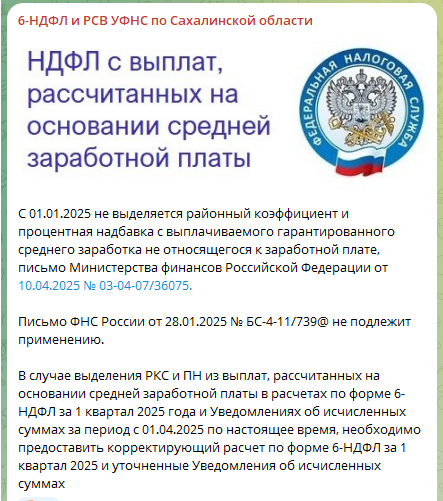

Собственно, региональные УФНС уже начали эти уточненки запрашивать (см. скрин из чата с УФНС к посту).

Как видим, просят налоговики и исправления и в уведомлениях.

Однако, по мнению экспертов, уведомления за 1 квартал корректировать уже не нужно. По той причине, что представлять исправленные уведомления после сдачи отчета не требуется (письмо ФНС от 03.02.2023 № БС-3-11/1379@). А, поскольку уже совсем немного времени осталось до подачи 6-НДФЛ за полугодие, то можно и не спешить пересдавать уведомления за апрель-июнь. Ответственности за такого рода ошибки в уведомлениях нет, а от возможных пеней, как мы сказали выше, должен освобождать факт исполнения разъяснений налоговой. Поэтому остается только уточненная 6-НДФЛ за 1 квартал.

Будут ли официальные общие разъяснения ФНС?

По мнению экспертов, учитывая поднимающийся ажиотаж, должны быть и разъяснения, и, возможно, пример перерасчета и уточнений в 6-НДФЛ.Кроме того, у налогоплательщика всегда есть возможность задать налоговикам вопрос в индивидуальном порядке и получить разъяснения. Эксперты рекомендуют этим пользоваться.